Tasso fisso o variabile

Nel vasto mare delle decisioni finanziarie, la scelta tra un mutuo a tasso fisso e uno a tasso variabile emerge come una delle più significative per chi si appresta ad acquistare una casa. Questa decisione può influenzare i tuoi pagamenti mensili, il costo totale del prestito e, in ultima analisi, il tuo budget familiare per anni, se non decenni. In questo articolo, ti guideremo attraverso i punti salienti di entrambe le opzioni per aiutarti a navigare con sicurezza in questa importante scelta.

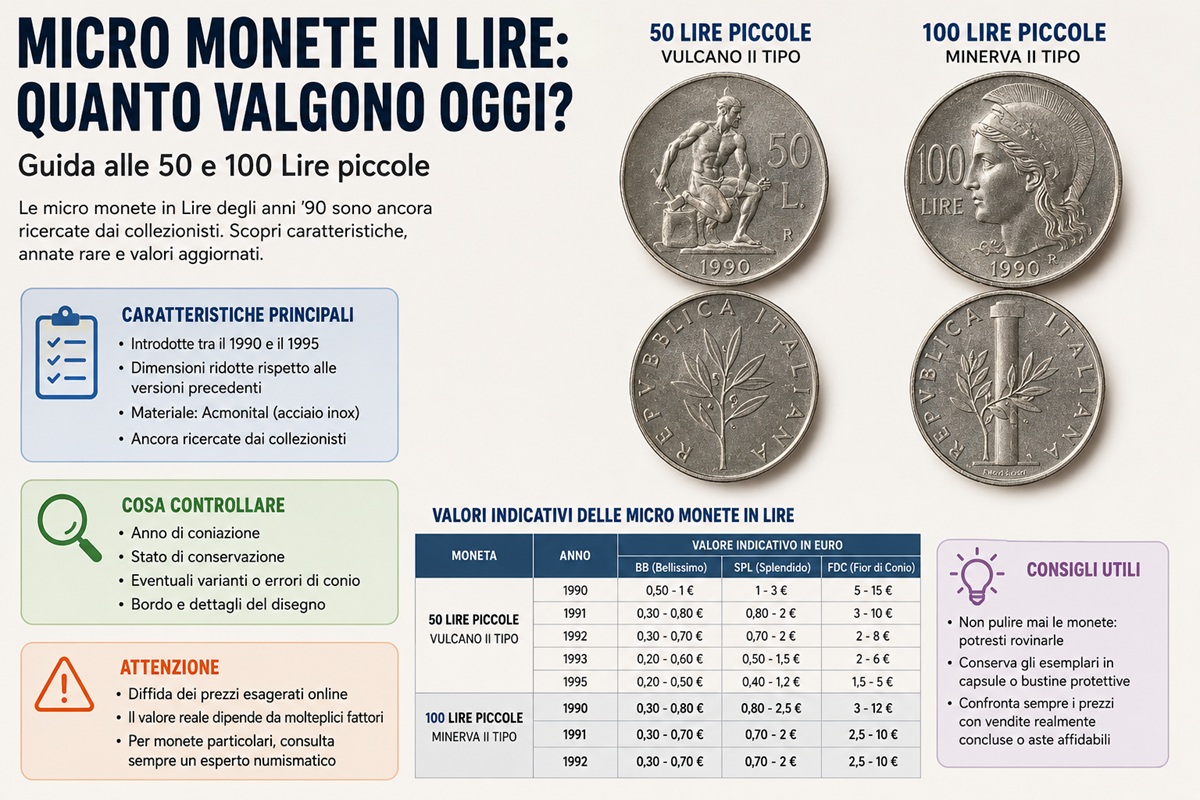

Leggi anche: Le differenze tra mutuo finanziamento e prestito

Cos’è un Mutuo a Tasso Fisso?

Un mutuo a tasso fisso mantiene lo stesso tasso di interesse per tutta la durata del prestito, rendendo le rate mensili prevedibili. Questa opzione è particolarmente attraente in periodi di bassi tassi di interesse o per coloro che preferiscono la sicurezza di pagamenti costanti.

Vantaggi:

- Prevedibilità: Le rate rimangono invariate, facilitando la pianificazione finanziaria a lungo termine.

- Sicurezza: Protegge dall’aumento dei tassi di interesse nel mercato.

Svantaggi:

- Costo iniziale maggiore: I tassi fissi tendono ad essere leggermente più alti rispetto ai tassi variabili all’inizio del mutuo.

- Meno flessibilità: Benefici limitati in caso di diminuzione dei tassi di interesse.

Cos’è un Mutuo a Tasso Variabile?

Un mutuo a tasso variabile, come suggerisce il nome, prevede un tasso di interesse che può variare nel tempo in base all’andamento dei tassi di interesse di riferimento. Questo significa che le rate mensili possono aumentare o diminuire.

Vantaggi:

- Costo iniziale inferiore: Generalmente offre tassi più bassi rispetto al fisso nelle fasi iniziali del mutuo.

- Flessibilità: Potenziale beneficio in caso di riduzione dei tassi di interesse.

Leggi anche: La differenza tra mutuo e finanziamento

Svantaggi:

- Imprevedibilità: Le rate possono variare, rendendo più complessa la pianificazione finanziaria.

- Rischio: Esposizione al rischio di aumenti dei tassi di interesse.

Quando Scegliere il Tasso Fisso?

- Stabilità economica: Se preferisci la sicurezza di sapere esattamente quanto pagherai ogni mese.

- Previsione di tassi in aumento: Se si prevede che i tassi di interesse aumenteranno nel futuro prossimo.

- Pianificazione a lungo termine: Ideale per chi non prevede significativi cambiamenti di reddito o per chi desidera una gestione finanziaria senza sorprese.

Leggi anche: Come comprare casa senza mutuo

Quando Scegliere il Tasso Variabile?

- Flessibilità finanziaria: Se sei in grado di gestire variazioni nelle rate mensili e potresti approfittare di eventuali cali dei tassi di interesse.

- Visione di mercato: Se ritieni che i tassi di interesse rimarranno stabili o diminuiranno nel medio-lungo termine.

- Strategie a breve termine: Particolarmente adatto se prevedi di vendere la casa o rinegoziare il mutuo in un arco temporale relativamente breve.

Considerazioni Finali

La scelta tra un mutuo a tasso fisso e uno a tasso variabile dipende da molti fattori, inclusi i tuoi obiettivi finanziari, la tolleranza al rischio e le prospettive economiche future. È essenziale valutare attentamente la propria situazione finanziaria e, possibilmente, consultare un consulente finanziario.

In definitiva, la decisione tra tasso fisso e variabile non è solo una questione di numeri, ma anche di stile di vita e di come si prevede di affrontare il futuro finanziario. La scelta giusta può portare a una gestione del mutuo serena e in linea con le proprie aspettative e capacità finanziarie.